家族信託とは

高齢者の高齢化が進む現在、認知症を心配するご家族が増えています。

家族信託は、認知症になってしまう前に、ご本人とそのご家族で”生前の財産管理”と”亡き後の財産承継”について決めておける制度です。

家族信託の仕組み

この場合の”信託”は、従来イメージされてきた信託銀行や信託会社に預けてその運用益を得る”商事信託”とは全く異なるものです。

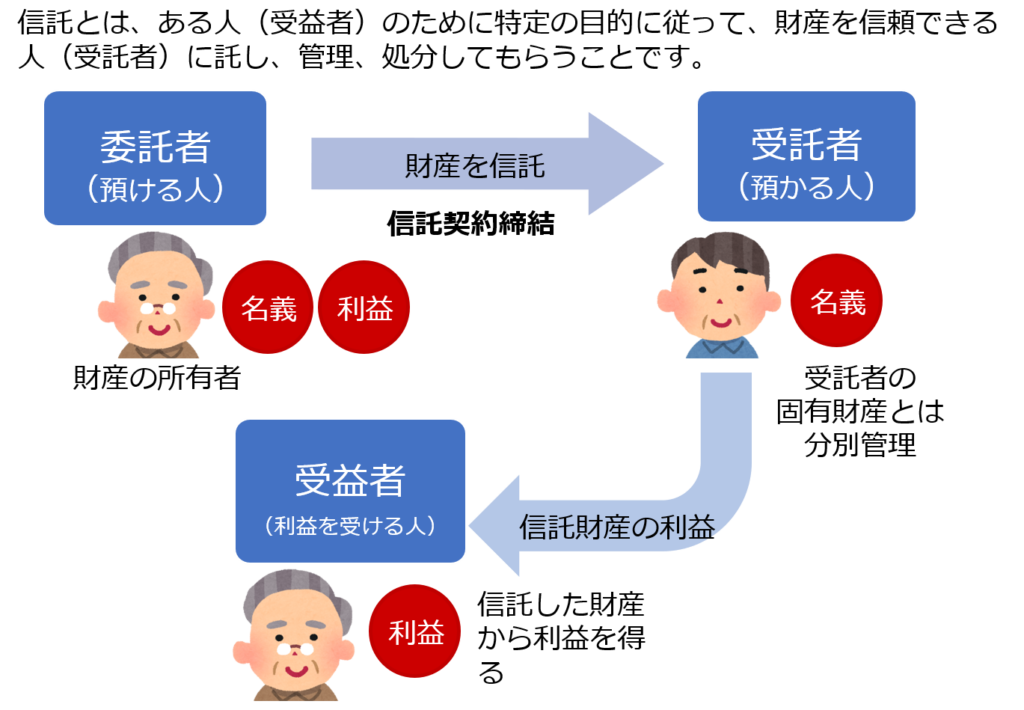

委託者(財産を預ける人)と受託者(財産を預かる人)との間で、信託契約を締結することにより、家族信託は始まります。受益者(信託した財産から利益を受ける人)が安心して生活を送ることができるように、そしてまた、財産の承継を円滑に行えるように、といった各々の事情に応じた目的を定めて、その目的に従い、受託者は信託された財産を受益者のために管理・運用・処分等を行っていきます。

認知症対策として家族信託を利用する場合、上記の説明図のように委託者=受益者(自益信託)の形をとることが一般的です。

信託契約は、法律行為ですので、判断能力がある人でなければ、契約を締結することができません。

認知症になってしまったあとでは、契約することが難しくなりますので、お元気なうちに、ご家族で話し合い、ご検討されることをおすすめいたします。

親の判断能力があるうちに、親⇔子で信託契約を結んでおけば、認知症がすすんでしまった時でも、お子様世代がしっかりと親御さんの財産を管理し、入院や施設への入所等にもスムーズに対応することができます。

現在、家族信託をこういった家族間の認知症対策として、お考えになるケースが多くなっています。

家族信託をおすすめするケース

人生100年時代と言われ、平均寿命が延びるほど、生活を最後まで安心して送るための事前の手当てが大切になってきます。

家族信託は、遺言のように亡くなった後の財産の遺し方だけでなく、ご自身が生きている間の財産管理も定めることができる制度です。信頼するご家族に、ご自身の財産を託すことによって、ご家族もご自身も不安を取り除き、対策をきちんと取ったという安心感の中で過ごしていくことができます。

以下のようなお悩みをお持ちの方は、ぜひ一度家族信託をご検討ください。

- 親が自宅に1人で住んでいるのだが、最近物忘れがひどくなってきたようだ。

- 実家の親が倒れた。将来的に実家を処分して施設に入る場合に、きちんと売却の手続きができるだろうか。

- 賃貸物件を所有しているのだが、管理がつらくなってきた。子どもに任せたい。

- 妻/夫が認知症になった。自分も高齢になってきて認知症になってしまったらどうやって財産管理していけばいいのだろうか。

- 障害を持つ子の面倒をみていけるようにしておきたい。

- 子どもがいないので、何かあったときの対策をしておきたい。

家族信託のメリット

- 柔軟な生前の財産管理ができる

認知症になってしまうと、ご自身の財産が凍結してしまう可能性があります。

銀行の預貯金について払い戻しや解約ができるのは、原則本人のみです。現状では、ご家族が代理で出金するための統一された対応はとられておらず、判断能力が低下した本人の口座から出金ができなくなるケースも多くなっています。

また、不動産をお持ちの場合は、売却の際、本人の意思確認が必須となっているため、ご家族が売りたくても売れないという状況が生まれかねません。

認知症になってしまった場合に、成年後見制度の利用をすすめられることがあります。成年後見制度は、意思能力の低下した方を守るという点では、非常に意味のある制度ですが、自宅の売却には家庭裁判所の許可が必要となったり、専門職後見人が選任された場合、継続的な報酬の支払いが発生したり、といった手間や負担も生じます。

その点、家族信託では、ご自身(=委託者)が選んだ信頼するご家族に、ご自身が託すと決めた財産を信託し、託されたご家族(=受託者)が信託の目的に応じて、信託財産の実質的な所有者であり利益を受ける人(=受益者)のために、柔軟に信託財産の管理・運用・処分等を行うことができます。

受託者は、信託の目的に応じて、施設入所のための不動産の売却、必要に応じた自宅のリフォーム、賃貸物件の管理・処分、相続税対策を考えた資産運用等を行っていくことが可能となります。 - 遺産の承継者を指定しておける

従来、遺産の承継者を指定する方法として、遺言が活用されてきました。

家族信託でも、ご自身が亡くなった後の遺産の相続先を指定しておくことができるのです。

生前の財産管理を任せられるだけでなく、死亡後に誰にその信託した財産を遺すのか、ということを指定しておけるのです。まさに遺言と同様の効果があるわけです。

さらに、家族信託のメリットとして挙げられるのが、数次相続の指定が可能という点です。

通常の遺言ですと、例えば、父→母に遺す、と指定した場合、母死亡時には長男にすべて遺したいという父の想いがあったとしても、父の遺言では指定できません。遺言の法的効力は、ご自身の遺産についてしか及ばないからです。

家族信託の場合には、父→母→長男という数次にわたる相続の指定も可能です。ご自身の想いを次の次の相続にまで反映させることができるのです。

最近、離婚や再婚されるご家庭も増えていますが、そんな場合にも家族信託は有効です。

例えば、前妻との間に子がいる方が再婚された場合、後妻に財産を遺したいが、最終的に後妻の親族に財産が渡ってしまうのは抵抗がある、という方もいらっしゃるでしょう。後妻が困らないようにまず後妻に財産を遺し、最終的にはご自身の子に財産を承継させるという指定も、家族信託なら可能です。

家族信託を始めるまでの流れ

いざ、家族信託を検討してみよう、と思ってから、実際に信託を開始するまでの基本的な流れをご案内しています。

- STEP1 ご相談

- ご家族の状況、資産構成、不安に思われていることや今後のご希望等、ヒアリングさせていただきます。

必要に応じて、相談者の方の初回ご相談後、ご本人あるいはご家族へのご説明のため、ご自宅等へご説明に伺うことも可能です。

※初回相談90分は、無料です。

相談料について詳しくはこちら

- STEP2 お客様にあったプランのご提案

- 家族構成や資産、お抱えになっている事情に応じたプランをご提案させていただきます。

家族信託ありきではなく、お客様の必要に応じて、遺言、任意後見と組み合わせたプラン、あるいは遺言や任意後見、生前贈与など、お客様と一緒に最適な解決策を探してまいります。

※信託財産がほぼ固まっている場合は、この段階でお見積書をお出しいたします。

※相続税の試算をご希望の方には、税理士をご紹介いたします。別途費用がかかります。

- STEP3 ご家族でご検討

- ご提案したプランについて、できるだけ、ご家族全員でお話合いをもっていただき、関係者全員が納得したうえでご決定ください。ご家族で気持ちを確認しあう、よい機会としていただければと思います。

- STEP4 必要書類の収集

- 家族信託や遺言に必要となる印鑑証明書や戸籍、住民票、課税明細書等、必要書類をご用意いただきます。

不動産がある場合は、この段階で権利証も確認しておいていただくと安心です。

- STEP5 信託契約書の作成

- お客様のご事情・ご要望にあった信託契約書を作成します。作成後、契約内容について、改めてお客様にご説明させていただき、加筆・修正をしていきます。

- STEP6 公証役場・金融機関との調整

- 弊所では、公証役場での作成を原則としております。

また、信託財産を管理するための専用の信託口口座の作成も強くお勧めしております。

その理由は、万が一、後々紛争になった場合のリスクに備えるため、また、税務上のリスクを低減するためです。

これらの機関では、信託契約書の内容によっては、内容の書き換えを迫られたり断られたりする場合があります。そういった事態を避け、スムーズに信託契約を締結するために、信託契約書の作成段階で、契約書の記載内容を公証役場、金融機関と確認を取りつつ進めていきます。

※この段階で、信託契約を締結する日、銀行で口座を開設する日も予約しておきます。

※契約書の加筆修正、各機関の混雑具合等にもよりますが、弊所で契約書を作成してから概ね3~4週間ほどで信託契約締結となります。不動産に担保が設定されている場合等は、別途銀行との調整に日数がかかりますので、ご注意ください。

- STEP7 信託契約の締結

- 公証役場にて、委託者・受託者双方出席のうえ、信託契約公正証書に実印で押印し、信託契約を締結します。もちろん、司法書士も立ち会います。

公証人が公正証書を読み上げますので、30分から1時間ほどお時間がかかります。

- STEP8 家族信託の開始

- 金融機関にて信託口口座を開設します。こちらは、受託者の方のみで開設でき、お手続きにはおよそ1時間ほどかかります。司法書士も立ち会いますので、ご安心ください。

不動産がある場合は、名義を受託者に移す登記申請をします。こちらも司法書士が行います。

※信託財産の内容によっては、税務署への申告が必要となりますので、ご注意ください。

信託は契約をして終わりではありません。契約締結後から、受託者の方は、受益者のために、しっかりと管理を行っていくことになります。

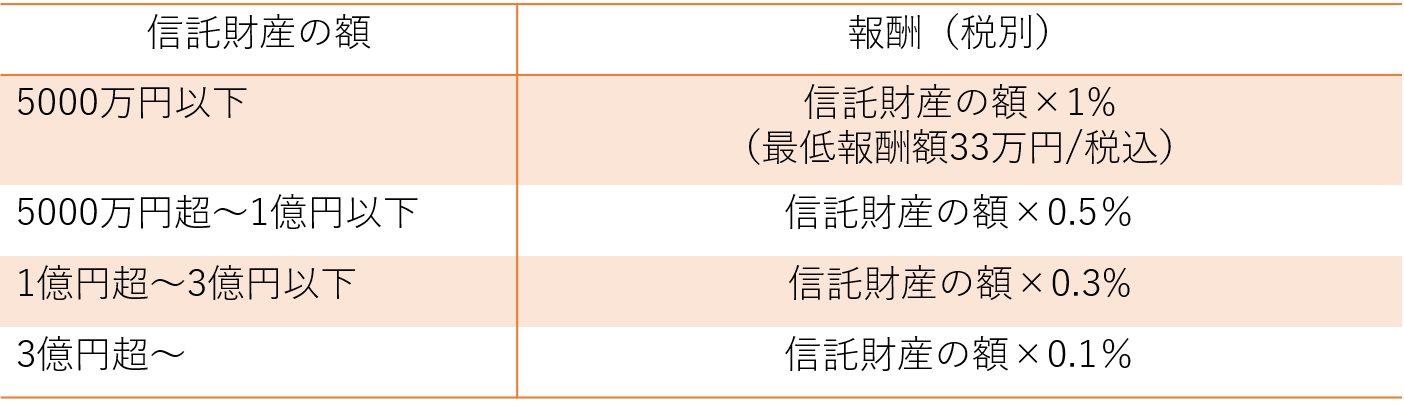

家族信託の費用

家族信託を利用してみたいけれど、費用はどのくらいかかるのか心配、という方も多いと思います。

弊所では、少しでも多くの方に安心してご利用していただきたいと考え、以下の報酬基準を作成いたしました。

信託の方法や枠組み(=スキーム)、不動産の数や価格等に応じて、信託コンサルティング費用と信託登記費用(信託財産に不動産が含まれる場合)をそれぞれ算出、合算し、具体的な費用をご提示します。

お客様のご依頼内容をきちんと確認したうえで、正式なお見積もりをご提示させていただきます。

お見積りご提示後、お客様からご依頼いただいた後に正式な受託となりますので、お気軽にご相談ください。

信託コンサルティング

家族信託設定のためのご相談から、対策全般の検討、スキーム構築、信託契約書作成、公証役場、金融機関への説明や調整までを含みます。

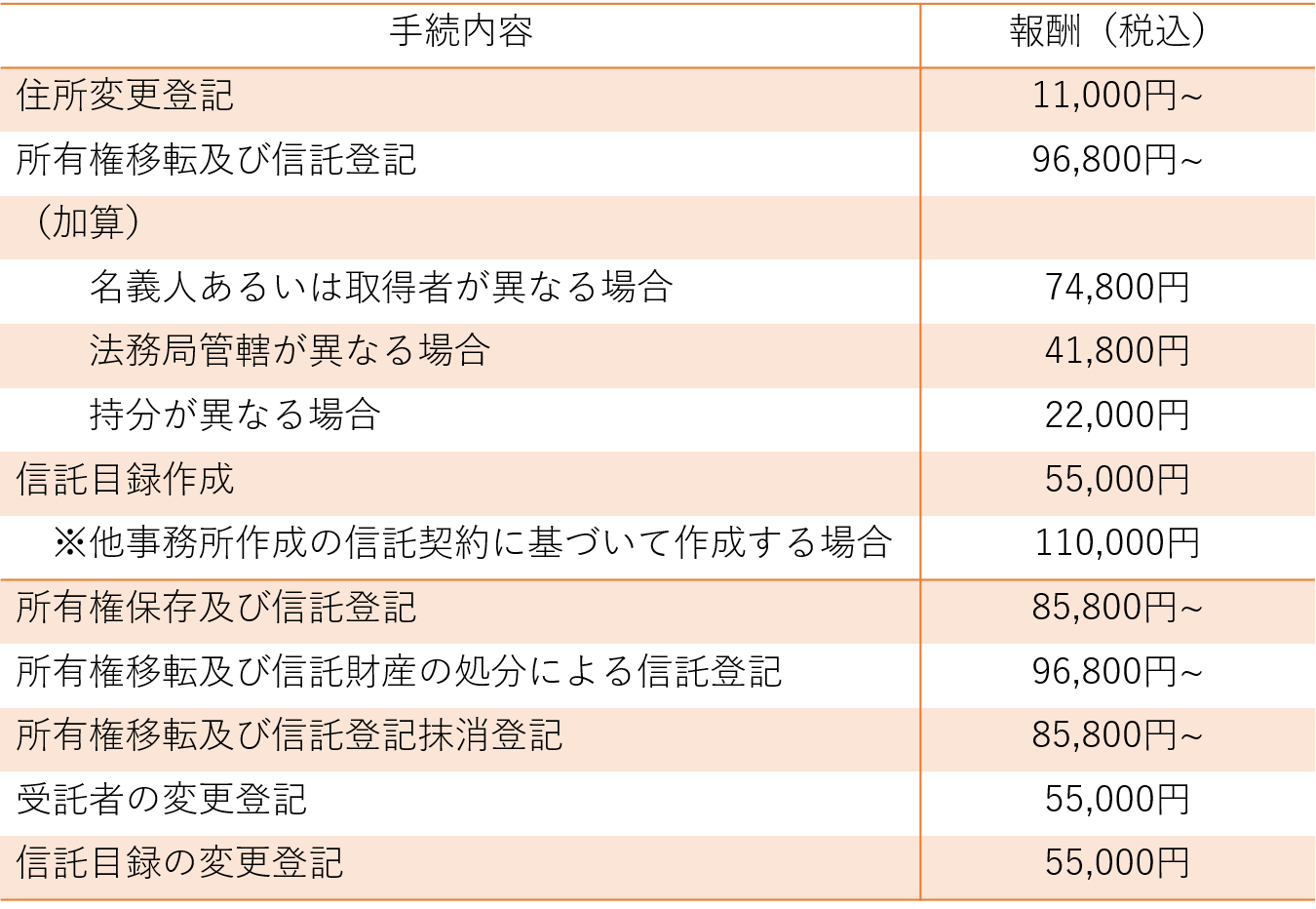

信託登記

信託契約時に、信託財産に不動産が含まれる場合、委託者から受託者への名義変更が必要となります。

信託契約後の不動産の処分や信託の終了に伴う登記等の費用も併せて記載しています。

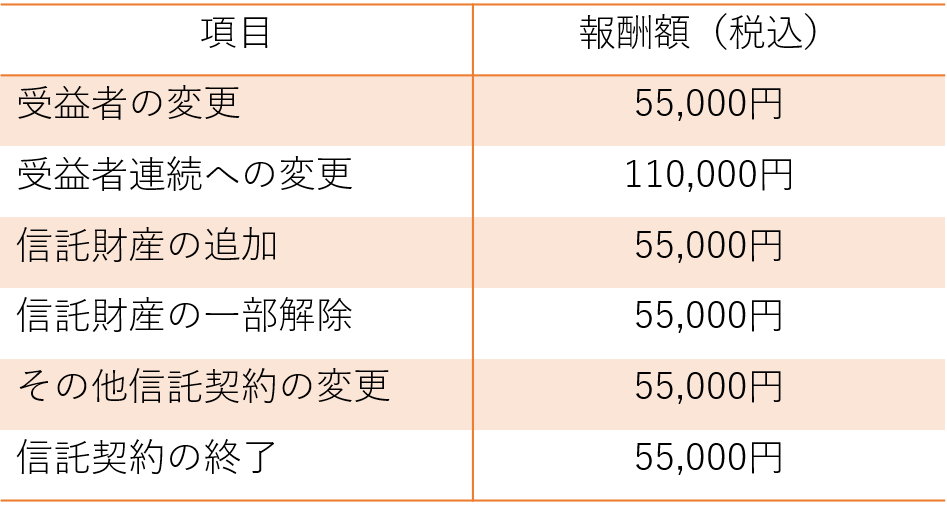

<信託変更/修正>

信託契約後、信託内容の変更等が生じた場合の変更契約書等を作成する場合の報酬です。

信託された不動産、処分したときや相続が発生したとき、どうなるの?

信託された不動産、処分したときや相続が発生したとき、どうなるの?

信託の活用事例1:自宅を売却して施設費用にあてられるようにしておきたい

信託の活用事例1:自宅を売却して施設費用にあてられるようにしておきたい  信託の活用事例2:賃貸物件の収益で母の面倒をみていきたい

信託の活用事例2:賃貸物件の収益で母の面倒をみていきたい