信託された不動産、処分したときや相続が発生したとき、どうなるの?

家族信託のご相談を受ける際に、相談者の方が意外に分かってらっしゃらないと感じるのが、”信託された財産を売却等処分してしまったらどうなるのか”、そして、財産を信託した方が亡くなり、“相続が開始した時にその財産はどういう扱いになるのか”、という点です。

皆様、事前に調べている方も多いので、家族信託について一通りのことはなんとなく分かってる、委託者がいて受託者がいるんだよね、不動産も信託できるんでしょ、という具合に概略はご理解されています。

ですが、実際問題、信託をした財産がどういう扱いになるのか、という点は、あまり理解されていません。

順を追って、信託財産について整理してみましょう。

信託財産とは

信託財産とは、「受託者に属する財産であって、信託により管理又は処分をすべき一切の財産」のことです(信託法第2条3項)。

「受託者に属する」といっても、もちろん受託者の財産として受託者が自由に使えるわけではなく、受託者が信託の目的(受益者の生活のため、等)に従って、受託者自身の固有財産とは分別して管理、処分していきます。

信託財産は、委託者の手を離れた財産であり、受託者の固有財産でもない、独立した財産といえます。

一般的には、金銭、不動産、債券、株式等の有価証券等、プラスの財産が信託財産となります。

信託財産である不動産を売却した場合

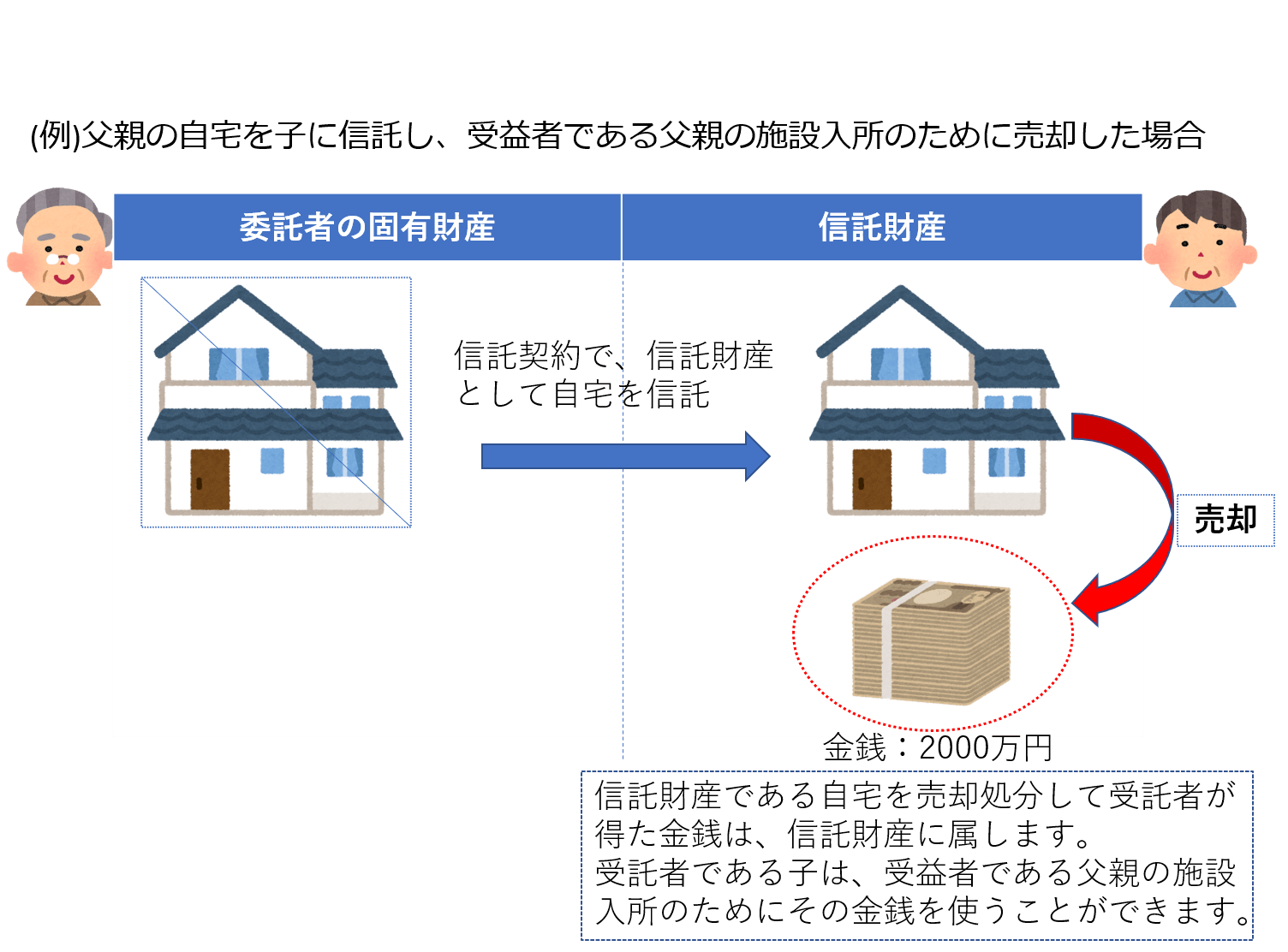

では、信託財産に不動産が含まれていた場合で考えてみましょう。

認知症対策として、父親が子に自宅を信託し、もし認知症が進んで施設入所の際に必要となれば、受託者となった子が自宅を売却して入所資金を捻出する、という信託契約を結んでいるケースとします。

委託者=父 受託者=子 受益者=父 信託の終了=父死亡時

とする信託契約がされているという前提で説明していきます。

信託財産である不動産を売却したら、金銭に変わります。その金銭は、委託者の財産に戻るのでしょうか。

否、戻りません。

信託された不動産を売却して得たお金は、信託財産のままです。

信託法で以下のように定められています。

| (信託財産の範囲) 第十六条 信託行為において信託財産に属すべきものと定められた財産のほか、次に掲げる財産は、信託財産に属する。 一 信託財産に属する財産の管理、処分、滅失、損傷その他の事由により受託者が得た財産 |

受託者が管理していた不動産が、お金に形を変えただけなので、受託者は、引き続き今度は金銭を信託財産として管理、処分等していくことになります。

以下、信託財産である自宅を売却した場合のイメージ図です。

もし、これが自宅でなく、賃貸物件だった場合には、入ってくる賃料は信託財産となります。

賃料は、信託財産である不動産を管理して受託者が得た財産ですから、当然に信託財産となるわけです。

不動産を管理して得られる賃料も、不動産を売却処分して得られる金銭も、どちらも元の信託財産である不動産が金銭に姿を変えただけで、信託財産のままである、ということなのです。

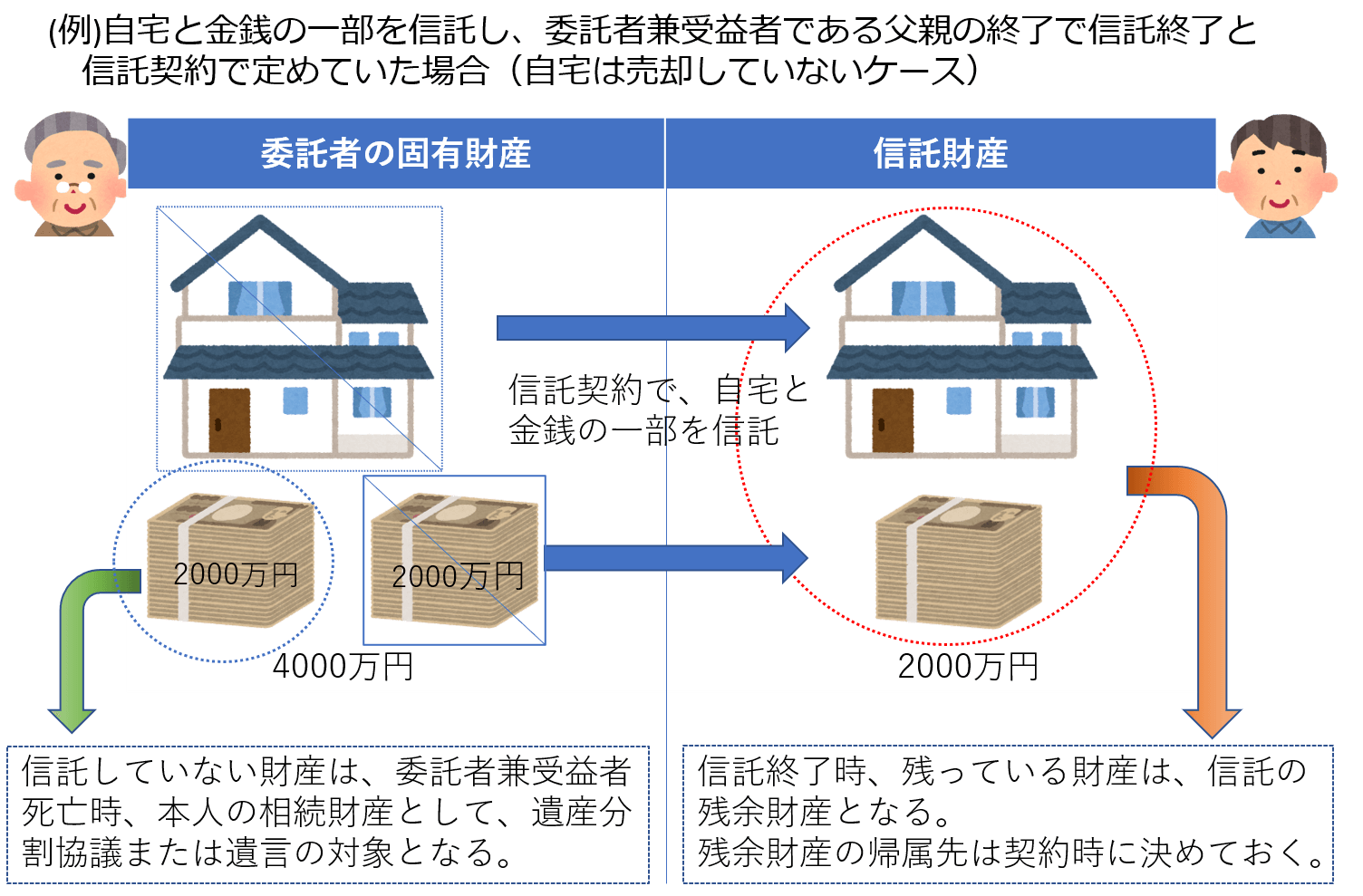

受益者死亡で信託が終了した場合

(できるだけ分かりやすくお伝えするため、以下、厳密な法律解説ではなく、一般的なケースに沿って概略を示しております点、ご了承ください。)

委託者兼受益者を父親とする信託で、父親死亡で信託終了と定めていた場合に、父親が死亡し、信託が終了したとします。

この時、父親の死亡により、相続が開始します。

相続が開始した場合、被相続人の財産については、遺言もしくは相続人全員による遺産分割協議、あるいは法定相続分に基づいて分けられるのが一般的です。

では、信託されていた財産も相続財産となるのでしょうか。

否、相続財産とはなりません。

信託終了時に残っていた信託財産(=残余財産)は、信託財産のままです。

受益者が死亡したからといって、そのまま相続財産となるわけではありません。

基本的には、信託の残余財産として、信託契約で定めておいたとおりに分配されます。

以下、受益者死亡によって信託が終了する場合の信託財産と相続財産のイメージ図です。

家族信託では、信託契約を締結する際に、信託が終了した場合の残余財産の帰属先について決めておくのが一般的です。信託した財産を誰に、どう分けるのか、指定しておくことで信託終了時に改めて協議する必要がなくなり、スムーズに所有権を移すことができます。

弊所では、信託契約で具体的に信託終了時の残余財産の帰属先を定めておくことをお勧めしています。