信託の活用事例3:認知症の妻が自分亡き後も心配ないように+唯一の孫に不動産を遺せるように

これまで信託の受益者が一代かぎりのケースを2つ紹介してきましたが、今回は、信託して利益を受ける人(=受益者)が連続しているケースをご紹介します。また、家族信託の特長である、次の次の世代への財産承継も意図して行ったケースとなっています。

自分の持っている賃貸不動産の収益で、自分亡き後も妻が安心して暮らしていけるように、そして最終的に不動産は孫に遺したい

【相談内容・背景】

現在、本人Xさんと奥様Yさんは、二女Bさんと同じマンションの一室に住み、以前住んでいた一戸建ては賃貸に出しています。Xさんは高齢ながら非常にかくしゃくとしてお元気な一方、妻Yさんに物忘れの症状が出始めてきたことが気になっています。Xさん名義の不動産は、いずれはすべて唯一の孫であるDさんに渡るようにしたいと考えています。XさんとYさんには、3人の子がいますが、仲があまり良いとはいえない状態です。Xさんは、妻の生活が心配であると同時に、自分たちの死後にお子さんたちがもめないように決めておきたい、これからもっと年老いていく中で心配のない形にしておきたいと考えていました。

【課題・ご希望】

・Yさんにはすでに認知症の兆候が見られるため、Xさんの相続発生時にYさんに相続させても管理・処分をすることができない。

・3人の子がいるが、現在はBさんに一番世話になっていると感じており、将来的には現在所有している不動産はBさんの一人息子であるDさんに遺したい。他の子たちに子どもはおらず、Dさんが唯一の孫である。

・3人の子はあまり仲がよくないが、自分の亡き後に無用な争続はしてほしくない。

まず、ご両親と同じマンションに暮らしているBさんに家族信託についてお話をしました。

その後、税理士の先生と共にBさん宅にお伺いし、Xさん、Yさん、Bさんお揃いの中で、家族信託についてご説明をし、相続発生時の税金等も考慮しつつ、対策を考えていきました。

【解決策:家族信託】

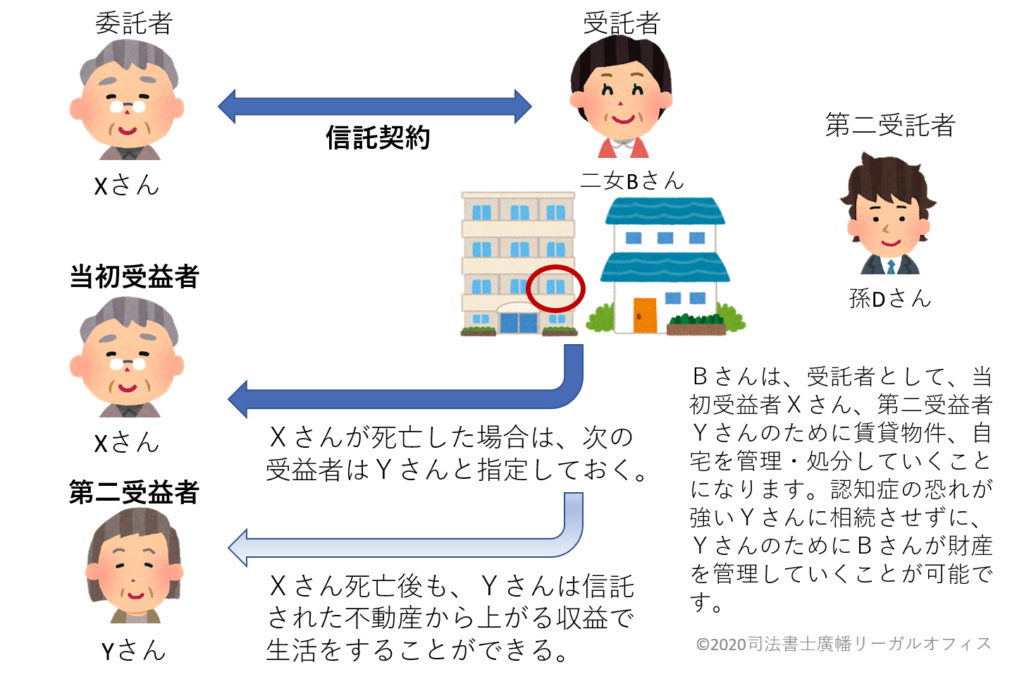

委託者:Xさん

受託者:二女Bさん 第二受託者:孫Dさん

当初受益者:Xさん 第二受益者:Yさん

信託財産:自宅マンション、賃貸物件(戸建)、現金少々

信託終了:当初受益者Xさん及び第二受益者Yさん死亡時

信託終了時には、残余財産は、二女Bさんが取得することとし、Bさんが先に死亡していた場合には、孫のDさんが取得することとしました。(Dさんを直接の帰属権利者とすることもできますが、今回は協議の結果、このような定めになりました。)

【家族信託をして得たもの】

Xさんは、自身の財産を二女Bさんに信託することによって、自身に何かあった場合でも、認知症の恐れのある妻の財産管理を二女Bさんに任せることができました。任されたBさんは、信託財産をBさんの裁量で管理・処分できるので、これからますますご高齢になっていくXさん、Yさんを安心してお世話することができます。

そして、信託終了時に残った財産をBさんに取得させると指定したことにより、Xさんのご希望どおり将来的に唯一の孫であるDさんが不動産を取得できるようになりました。

ただし、今回の信託では、注意すべき点が2つあります。

【注意点1:信託口口座】

信託口口座は、Bさんが懇意にしている信用金庫で作成。

口座名義は、「委託者X信託受託者B」となってはいますが、Bさんが死亡した場合には、Bさんの相続財産として一度口座が凍結されてしまう口座です。

ただ、信託財産を受託者であるBさん自身の固有財産とは分けて管理するという意味では、信託専用の口座が用意できていれば問題ありません。今回は、Bさんもそういう凍結等のリスクがあるということをご納得のうえ、普段からお付き合いのある信用金庫で口座を作成しました。

信託口口座について詳しくはこちらの記事をどうぞ

【注意点2:遺留分】

相続人のうち、Bさん一人を信託の残余財産の帰属権利者に指定。

家族信託には、遺言的な機能があり、信託が終了したときにその残った財産を誰に帰属させるかを予め指定しておくことができます。ただし、遺言同様、遺留分を侵害することはできません。

遺留分侵害額請求権を他の相続人が行使すれば、遺留分として定められている割合に応じて支払うことになります。

ですので、予め相続人間で合意を得ておくか、遺留分に相当する金銭を別途用意しておく等の対策をとっておくことが大切です。

金融機関によっては、遺留分を侵害している信託契約になっている場合は信託口口座作成を断られることがありますのでご注意ください。

家族ごとに実現したい想いは異なります。

せっかくの信託が新たな争族を招かないために、しっかりとご家族で話し合い、必要であれば対策を講じたうえで、家族信託をご利用いただければと思います。