信託の活用事例1:自宅を売却して施設費用にあてられるようにしておきたい

実際に担当させていただいた事例をもとに、信託の活用事例をご紹介していきます。

所在、年齢等は、多少構成を変えております。

認知症になった場合でも、自宅を売却して施設入所費用を捻出できるようにしておきたい

【相談内容】

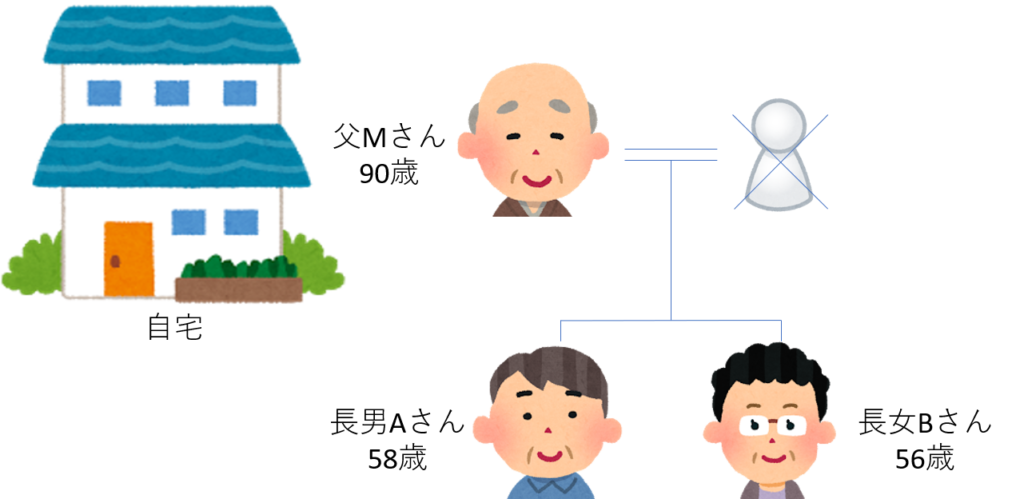

90歳を超えている父Mさんの介護に月1,2度上京してお世話をしている娘のBさん。子どもはBさんと兄のAさん。父の施設への入所を決めたが、継続してかかる高額の施設費用等を賄うために、住み慣れた自宅を売却することが大前提でした。父Mさんは、最近物忘れがひどくなってきており、自宅の売却のタイミングがいつになるか、また、売却の時まで父が契約に耐え得る状態でいられるのか、Bさんは不安を感じていました。

【課題・ご希望】

・認知症が進んで判断能力がなくなってしまうと、売買契約を結ぶことができない。

・自宅は閑静な住宅街の高級住宅地であったが、現在の人気エリアとは異なっており、いつ条件にあった買取が成立するか見通しが立ちにくい。

・長男Aさん、長女Bさんとも経済状況は全く問題ないが、親の施設費用を自分たちの資産で賄うことは困難。

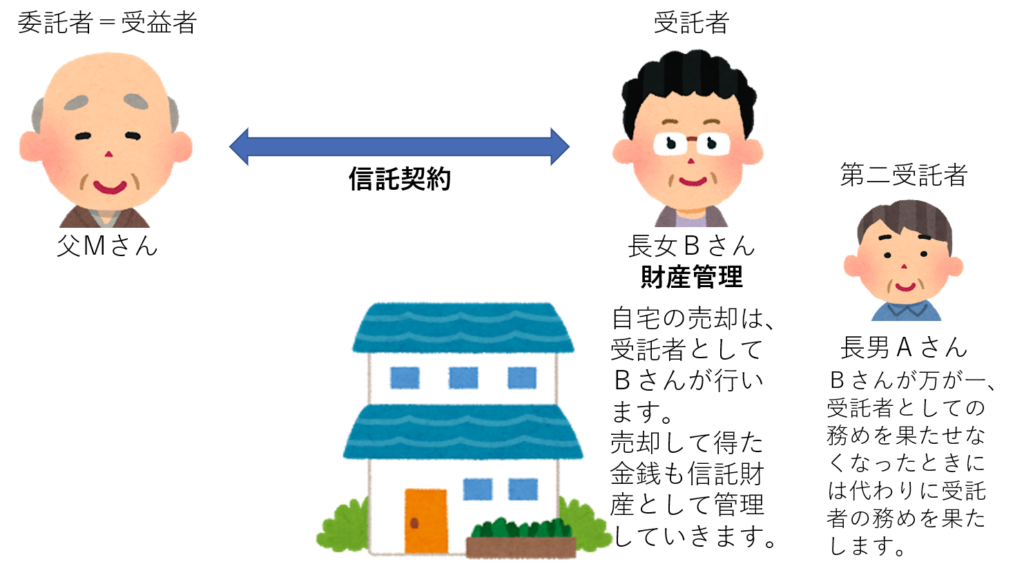

【解決策:家族信託】

委託者:父Mさん

受託者:長女Bさん 第二受託者:長男Aさん

受益者:父Mさん

信託財産:自宅(土地建物)、現金少々

信託終了:受益者Mさん死亡時

信託終了時には、残余財産は、AさんとBさんで均等に取得することとしました。

信託契約当日は、MさんとBさん両名が公証役場にて署名捺印し、信託契約公正証書を作成しました。併せて、信託専用口座として、「委託者M信託受託者B」名義の信託口口座も信託銀行で作成しました。

この信託契約により、Mさんの生活の安定と幸福のためという信託の目的に従って、Bさんは受託者として信託財産を管理・処分する権限を得ることができました。

【家族信託を選択したことによって得たもの】

信託契約からほどなく、Mさんのご自宅は無事売却が決まりました。長女Bさんは「委託者M信託受託者B」として滞りなく契約を結ぶことができました。売却して得た金銭は、受託者Bさん名義の信託銀行の信託口口座に入金され、Bさんが受託者として管理をしています。

結果として、早期に自宅が売却できたので、もしかしたら父Mさん名義のままでも売却できたかもしれません。

家族信託をするべきかどうかの検討を重ねていた際も、私からその旨(もし早期売却できるなら家族信託は不要かも)とお伝えしていました。

その後、Bさんとお話しましたが、

「信託しておいてよかったです。家は早くに売れたけれど、やはり父が多額の資産をそのまま持っているよりも、自分でしっかり管理できているほうが安心です。」

とおっしゃっていました。

家族信託を選択した結果、ご本人とご家族が安心して生活を送れること、これが家族信託で得られる何よりのメリットだと思います。

が、導入時にコストもかかるため、一概に家族信託がベストです、とは言い切れません。ご家族の置かれた状況や家族構成等によって、遺言や後見との比較検討等、ご家族でよくご相談いただいて、ご納得のうえでご利用いただければと考えています。

家族信託を利用するべきか否かで迷われている方は、どうぞお気軽にお問合せください。